De Energietransitie Paradox

De kosten van zonnepanelen en windenergie zijn spectaculair gedaald. Toch daalt de elektriciteitsvraag in Nederland. Hoe valt deze paradox te verklaren? Dat komt omdat naarmate het energiesysteem verduurzaamt, de totale systeemkosten stijgen. Die hogere prijzen remmen de elektrificatie af. Begrijpen hoe deze paradox werkt, is een voorwaarde om haar te doorbreken.

Wereldwijd hebben landen elektrificatie omarmd als hoeksteen van de energietransitie. De logica is eenvoudig: de kosten van zonnepanelen en windenergie zijn sterk gedaald en met de elektrificatie van transport, warmte en industrie kan de uitstoot van CO2 drastisch worden verlaagd. Deze combinatie staat aan de basis van het concept van een nieuw ‘tijdperk van elektriciteit’, waarin overvloedige, schone en betaalbare stroom tegelijk economische groei en decarbonisatie mogelijk maakt.

Dit perspectief heeft geleid tot ongekende investeringen. Wereldwijd is de geïnstalleerde capaciteit van zonne- en windenergie in vijftien jaar met een factor 15 toegenomen: van ongeveer 220 gigawatt tot meer dan 3.200 gigawatt. In 2050 zal meer dan 80 procent van alle nieuwe productiecapaciteit uit deze twee hernieuwbare bronnen bestaan. Tegelijkertijd breiden transmissie- en distributienetwerken zich in hoog tempo uit. De jaarlijkse investeringen in elektriciteitsnetten bedragen inmiddels wereldwijd meer dan 400 miljard dollar.

Tegen deze achtergrond doet zich echter een opvallende tegenstrijdigheid voor. Terwijl de aanbodzijde van het elektriciteitssysteem versnelt — hernieuwbare productie, uitbreiding van de netwerken, opslag — blijft de vraag naar elektriciteit in veel ontwikkelde economieën achter of neemt deze zelfs af. Sinds 2010 is de wereldwijde elektriciteitsvraag met ongeveer 50 procent gegroeid. Indrukwekkend, maar tegelijkertijd is de mondiale economie ook met 50 procent gegroeid. En dan zijn er ook nog grote regionale verschillen. In de Verenigde Staten groeide de vraag met slechts 6 procent, terwijl in China de vraag met 150 procent steeg. In de Europese Unie daarentegen daalde de elektriciteitsvraag juist met 5 procent.

Ook de elektrificatie bij eindgebruikers verloopt ongelijkmatig. Wereldwijd steeg het aandeel elektriciteit in het finale energieverbruik tot ongeveer 21 procent in 2024. Ook op dit vlak vallen de cijfers in Europa en de VS tegen. De jaarlijkse toename van elektriciteit in het eindverbruik stijgt met 1-1,5 procent per jaar, terwijl China inmiddels een hoger elektrificatieniveau heeft bereikt dan zowel Europa als de Verenigde Staten. In de maand april vorig jaar installeerde China meer zonne-energie dan het totale geïnstalleerde vermogen in Australië sinds de jaren ‘70. China: de eerste echte Electrostaat.

Maar de ontwikkeling van toenemende elektrificatie en achterblijvend stroomverbruik in de rest van de ontwikkelde wereld is geen toeval. Wij noemen dit de Energietransitie Paradox. Naarmate elektriciteitssystemen verder decarboniseren stijgen de totale systeemkosten sneller dan de marginale productiekosten van duurzame elektriciteit dalen. Als gevolg daarvan stijgen de gemiddelde elektriciteitsprijzen. En hogere prijzen remmen de vraag naar elektriciteit, zelfs wanneer het aanbod van schone energie toeneemt.

Het begrijpen – en oplossen – van deze paradox is van belang, omdat bijna elk geloofwaardig net zero scenario uitgaat van aanzienlijke elektrificatie. Als de vraag naar elektriciteit niet stijgt, bestaat er een reëel risico op een zichzelf versterkende cyclus van hogere prijzen en dalende vraag.

De paradox van de energietransitie

Een groot deel van het huidige energiedebat is gebaseerd op het idee dat hernieuwbare elektriciteit "goedkoop" is. In enge operationele zin is dit waar: als een windturbine of zonnepaneel eenmaal is gebouwd, kost het bijna niets om er een extra kilowattuur mee op te wekken. Maar deze benadering is misleidend op systeemniveau en staat haaks op empirisch onderzoek waaruit blijkt dat consumenten reageren op gemiddelde prijzen en niet marginale prijzen.

Het bouwen van een energiesysteem op basis van hernieuwbare energie is kapitaalintensief. Zie alleen al de investeringsplannen van TenneT of de regionale netbeheerders. Zonne- en windenergie vereisen uitbreiding van netwerken, extra redundantie in systemen, opslag, reservecapaciteit en complexere aansturing van het systeem. Deze investeringen zijn “lumpy” (ze schalen niet lineair met uitbreidingen van productie) en hebben een lange levensduur. Het zijn daarmee grotendeels terugkerende en vaste kosten. Naarmate de penetratie van hernieuwbare energie toeneemt, stijgt daarmee ook de kapitaalintensiteit van het hele systeem.

Wat consumenten en bedrijven ervaren zijn niet de marginale kosten van zon of wind, maar de gemiddelde kosten van het hele systeem op hun energierekening. De rekening van een huishouden bestaat uit commodity kosten (doorgaans de gemiddelde stroomprijs), netbeheerkosten (vast en niet-volume afhankelijk), en belastingen (deels vast en deels volume-afhankelijk). Naarmate de vaste kosten van het energiesysteem stijgen, stijgen ook de gemiddelde prijzen voor eindverbruikers, hetzij via gereguleerde tarieven, hetzij als gevolg van marktwerking, waar deze kosten moeten worden terugverdiend door private spelers. Na verloop van tijd convergeert de gemiddelde prijs (via de energierekening) naar de gemiddelde systeemkosten (alle kosten van alle spelers in het systeem opgeteld).

Een analogie om dit te illustreren. Het toevoegen van een passagier aan een halflege trein kost misschien bijna niets. Maar om het treinverkeer in het algemeen te vergroten, zijn er meer treinen en stations nodig, en moet er meer spoor worden aangelegd – en dat is allemaal duur. Als we ons alleen richten op de marginale kosten van een passagier buiten de spits, missen we de economische aspecten van het hele systeem. We missen ook het punt dat het systeem niet is gebouwd voor, of betaald door, dit type passagier.

Elektriciteit lijkt dus in toenemende mate op een Netflix abonnement of sportschoollidmaatschap: lid zijn is relatief duur, maar meer of minder verbruik kost vervolgens niks. Deze verschuiving verandert de prikkels voor eindverbruikers. In traditionele energiesystemen zorgde een stijgende vraag voor lagere gemiddelde kosten, door schaalvoordelen. In een systeem dat sterk leunt op hernieuwbare energiebronnen leidt een stijgende vraag niet noodzakelijkerwijs tot lagere gemiddelde kosten als dit extra investeringen in het elektriciteitsnet en opslag vereist. In sommige gevallen kan een hogere vraag zelfs leiden tot hogere gemiddelde kosten. Dit gebeurt als bijvoorbeeld de uitbreiding van het net de vraag overstijgt of wanneer aantrekkelijke locaties voor duurzame elektriciteit uitgeput raken en marginale productiekosten stijgen.

Hoe hogere prijzen gedrag beïnvloeden

Als gemiddelde elektriciteitsprijzen stijgen, reageren huishoudens en bedrijven op voorspelbare, maar vaak onderschatte manieren. Huishoudens investeren in energie-efficiëntie, installeren zonnepanelen en passen hun consumptiepatronen aan. Ze zijn bij hogere prijzen ook gevoeliger voor beleidswijzigingen: als subsidies voor elektrische voertuigen of warmtepompen worden teruggeschroefd, vertraagt dit switchgedrag. Naarmate prijzen stijgen en beleid onzekerder wordt, is wachten en uitstellen van investeringsbeslissingen ook aantrekkelijker: keuzevrijheid heeft waarde. Hierdoor worden investeringsbeslissingen uitgesteld of wordt er gekozen voor hybride oplossingen.

Bedrijven reageren nog scherper. Ze herzien hun elektrificatieplannen, met name wanneer netwerkkosten hoog of onzeker zijn en wanneer er geen duidelijke technologie voorhanden is om kostenefficiënt te elektrificeren. Energie-intensieve spelers, zoals datacenters of de energie-intensieve industrie, zoeken naar mogelijkheden voor eigen opwek, stellen plannen uit, investeren elders, of verplaatsen activiteiten.

Tarieven die gebaseerd zijn op een volume-prijs, waar alle kosten worden verrekend via een kilowattuurprijs, kunnen dergelijke reacties versterken. Elke kostenstijging, of het nu infrastructuur is of brandstofkosten, heeft een onmiddellijke impact op de prijs. Stijgende vaste kosten vertalen zich direct in hogere prijzen. Dit zorgt voor een sterke prikkel om energie te besparen.

Tarieven met een vast deel en een variabele component (zoals in Nederland) kunnen andere onbedoelde reacties veroorzaken. Ook hier ontstaan prikkels om het verbruik te verminderen. Maar deze prikkels zijn minder sterk dan in een puur volume gebaseerd systeem. De prikkel verschuift hier van het verminderen van het verbruik naar het minimaliseren van de vaste kosten. In dit geval worden deze kosten voornamelijk gedreven door de netwerkkosten. Er ontstaat dus een prikkel om de omvang van de aansluiting te verlagen en zelf te produceren, of – in extreme gevallen – het netwerk zelfs te verlaten.

Tot dusver lijkt er weinig aandacht te zijn geweest voor de wisselwerking tussen prijzen en gedrag. Ook elektriciteit is onderworpen aan de wetten van de economie. Er zijn meerdere empirische studies naar de prijselasticiteit van elektriciteit, en alhoewel de omvang varieert, is de richting eenduidig: hogere prijzen leiden tot een lagere vraag. Als dit niet wordt meegenomen in de projecties, dan leidt dit tot ambitieuze en onrealistische verwachtingen over de vraag. Samen creëren deze factoren het risico van fantoomvraag: prognoses die op papier enorme investeringen in infrastructuur rechtvaardigen, maar in de praktijk nooit volledig worden waargemaakt. De gevolgen van tegenvallende vraag en ambitieuze investeringsplannen hebben we in de sector eerder gemaakt. In de jaren 70-80 waren er grootschalige investeringen in fossiel en kernenergie op basis van grote groeiverwachtingen, maar als gevolg van stijgende kosten, strengere regulering, tegenvallende vraag, en de energiecrisis, veroorzaakte dit “stranded assets” – met moeilijke discussies over wie hier de rekening voor moest betalen.

Wat de gegevens laten zien

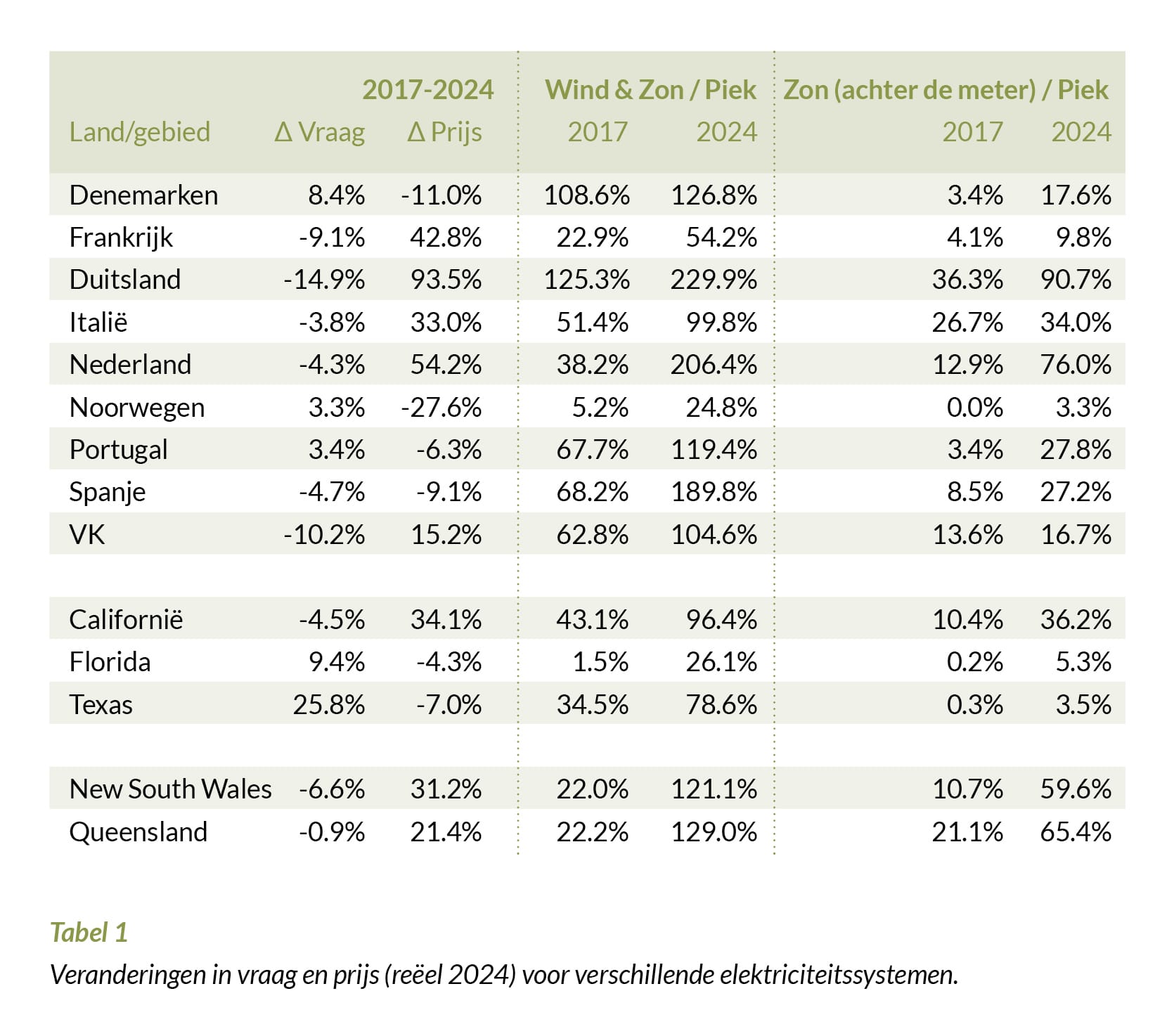

Om te testen of deze paradox meer is dan alleen theorie, hebben we een selectie van elektriciteitssystemen met verschillende omvang, energiemixen, regelgevingskaders en transitiestrategieën uit Europa, de VS en Australië onderzocht. Tabel 1 geeft de verandering in de vraag naar “door het net geleverde” elektriciteit, de verandering in de gemiddelde prijs in reële termen (commodity, netwerk, en belastingen), en de omvang van wind en zon ten opzichte van de piekvraag.

Tabel: Veranderingen in vraag en prijs (reëel 2024) voor geselecteerde elektriciteitssystemen

In Duitsland, waar volop is geïnvesteerd in zon en wind, daalde de vraag naar elektriciteit uit het net tussen 2017 en 2024 met meer dan 15 procent. De gemiddelde rekening verdubbelde in die periode. Frankrijk en Italië werden gedeeltelijk beschermd door kernenergie en waterkracht, maar ook hier steeg de rekening en daalde de vraag. In het VK daalde de vraag eveneens flink, maar bleef de prijsstijging beperkt – maar daar lag het prijspeil al significant hoger dan in Europa. Spanje combineerde een dalende vraag met dalende prijzen, als gevolg van een sterke groei van zonne-energie en beperkte exportmogelijkheden.

In Denemarken en Noorwegen gebeurde het omgekeerde. De vraag groeide terwijl de gemiddelde rekening daalde. Het Deense systeem wordt gedomineerd door windenergie met een beperkte penetratie van zonne-energie op daken, terwijl Noorwegen vertrouwt op waterkracht. In beide gevallen wordt elektrificatie ondersteund door dalende gemiddelde systeemkosten. Maar alhoewel er een stijging van de vraag was tussen 2017 en 2024, was die stijging slechts 0,5 tot 1,1 procent per jaar.

In Nederland daalde de vraag naar elektriciteit uit het net: tussen 2017 en 2024 daalde de vraag met ongeveer 4 procent. De gemiddelde rekening steeg met meer dan 50 procent over die periode in reële termen. De optimistische projecties wijzen juist de andere kant op voor 2030. Om dat scenario werkelijkheid te laten worden, moet de vraag naar stroom in Nederland – uit het net, dus niet achter de meter – ruim 5 procent per jaar groeien.

Een deel van de prijsstijging is natuurlijk het gevolg van de Europese energiecrisis van 2021-2023. Hogere gasimportprijzen en stijgende CO2-kosten door het emissiehandelssysteem (EU ETS) speelden hierbij een belangrijke rol. Maar ook de netwerkkosten zijn gestegen tussen 2017 en 2024. Hoewel de groothandelsprijzen sinds het hoogtepunt van de crisis zijn gedaald, zullen de vaste systeemkosten blijven stijgen als gevolg van infrastructuurinvesteringen.

De ontwikkelingen in de VS bieden interessante aanknopingspunten hoe kan worden omgegaan met de energietransitie paradox. Californië en Texas vormen een opvallend contrast met elkaar. In Californië, met zijn ambitieuze klimaatbeleid, daalde de vraag naar elektriciteit tussen 2017 en 2024 met 5 procent, terwijl de gemiddelde prijzen met 34 procent stegen. In het meer laissez-faire Texas daalden de elektriciteitsprijzen in dezelfde periode met 7 procent, terwijl de vraag met 26 procent toenam. Deze verschillen zijn niet per se technologisch van aard. Zowel Californië als Texas hebben grote hoeveelheden zonne- en windenergie ingezet. Het verschil zit hem in het beleid. De transitie in Californië is sterk afhankelijk geweest van stimuleringsmaatregelen voor zonne-energie op daken, versterkt door aantrekkelijke salderingsregels, waarmee huishoudens hun overtollige stroom volledig konden terug leveren. Texas heeft een andere weg gevolgd. De inzet van hernieuwbare energie is gericht op grootschalige zonne- en windenergie die concurreert op de groothandelsmarkt. Uitbreiding van deze duurzame bronnen gebeurt alleen als ze concurreren met steenkool of gas. Het gevolg is dat de opmars van duurzame energie de marktprijzen heeft verlaagd, het aanbod heeft vergroot, en de vraag naar elektriciteit heeft ondersteund.

In alle onderzochte systemen lijkt zonne-energie achter de meter een cruciale rol te spelen. We zien een sterke correlatie (~78 procent) tussen gemiddelde elektriciteitsprijzen en de penetratie van zonne-energie op daken. Het volledig salderen van eigen opwek – alhoewel aantrekkelijk voor de individuele verbruiker – verhoogt de gemiddelde rekening van het hele systeem. Stijgende systeemkosten maken het vervolgens nóg aantrekkelijker om zelf meer gratis zonnestroom op te wekken. Zo ontstaat een onhoudbare dynamiek waarin individuele afnemers systeemkosten proberen te ontwijken, die dan door steeds minder partijen gedragen moeten worden. In Nederland en Duitsland is de capaciteit van al die zonnepanelen op woningen ondertussen gelijk aan 75 procent van de piekvraag en leveren die zonnepanelen ongeveer 5 procent van de totale vraag. Dat betekent minder volume dat uit het net wordt geleverd, maar waar wel kosten voor worden gemaakt.

Dit betekent niet dat zonnepanelen ongewenst zijn. Zonnepanelen maken deel uit van de energietransitie en dragen bij aan decarbonisatie. Ze kunnen ook samengaan met een stabiele vraag op basis van het elektriciteitsnet. Maar het illustreert wel dat de verdeling van kosten zeer relevant is voor de prikkels in het systeem. In Californië, maar ook in Nederland, zijn de regels voor salderen al versoberd en aangepast.

Hoe beleidsmakers de energietransitie paradox kunnen doorbreken

De energietransitie paradox is niet onvermijdelijk. Landen kunnen nog steeds bereiken wat wij het “Groene Ideaal” noemen: een systeem met een hoog aandeel hernieuwbare energie en een hoge mate van elektrificatie dat betaalbaar, betrouwbaar en concurrerend blijft. Hiervoor moet wel verder worden gekeken dan alleen de aanbodzijde.

Vier pijlers voor beleidsmakers

Ten eerste, tarieven moeten worden hervormd zodat ze rekening houden met hoge vaste kosten. Prijsvorming moet de nieuwe economie van het systeem weerspiegelen en daarmee de juiste prikkels geven – of voorkomen dat er perverse prikkels ontstaan. In veel systemen betekent dit dat tarieven meer gebaseerd moeten worden op vaste kosten en capaciteit, en minder volume-gerelateerd worden. Het toepassen van het kostenveroorzakingsprincipe is hierbij essentieel en moet leidend zijn. Dat zorgt ervoor dat de juiste prikkels op de juiste plaats en bij de juiste netverbruiker komen. In een “lidmaatschap” wereld moet er ook aandacht zijn voor kwetsbare groepen. Een vaste prijs voor alle kleinverbruikers is sterk regressief. Dit zijn vaak ook de gebruikers die niet in staat zijn om hun verbruik aan te passen – financieel niet, of omdat ze afhankelijk zijn van een huurbaas. Introductie van een basisverbruik tegen lagere tarieven en progressief hogere kosten boven dit volume, beschermt kleinverbruikers en creëert een prikkel voor grotere huishoudelijke verbruikers om energie te besparen. Tegelijkertijd kunnen dynamische prijzen en kortingen tijdens piekuren flexibiliteit stimuleren. Tot slot, tarieven voor elektriciteit moeten in samenhang worden gezien met de kosten van het alternatief: gas. Hier kan de overheid via normeren en belasten de relatieve kosten beïnvloeden en daarmee bepaald gedrag een zetje geven. Nu wordt gas vanzelf aantrekkelijker doordat elektriciteit duurder wordt.

Ten tweede, investeringsplannen moeten worden afgestemd op aantoonbare vraag, niet op beleidsprojecties. Grote uitbreidingen moeten worden gekoppeld aan geloofwaardige, onderbouwde en vastgelegde vraag. Gedacht kan worden aan lockstep-planning, waarbij nieuwe netcapaciteit wordt vrijgemaakt na bindende toezeggingen door afnemers. Dat vermindert het risico op stranded assets. Het kostenveroorzakingsprincipe kan ook worden toegepast op nieuwe aansluitingen: bereken de systeemkosten door in de aansluitkosten van een nieuw project. Projectontwikkelaars maken dan snel andere afwegingen, die het systeem ten goede komen. Economische concepten zoals prijselasticiteit moeten door beleidsmakers en netbeheerders worden meegenomen in projecties en investeringsplannen. Verder moeten we overwegen om onderscheid te maken in welke vraag het meest wenselijk is. Er is een verschil tussen een groene staalfabriek, relevant voor strategische autonomie en werkgelegenheid, en een nieuw datacenter, met weinig lokale spill-over en hoge betalingsbereidheid, in termen van de bereidheid van huidige netgebruikers om extra netwerkkosten te betalen. De extra kosten voor het systeem zijn in beide gevallen wellicht hetzelfde, maar de maatschappelijke waarde niet.

Ten derde, delen van het net moeten worden behandeld als een publiek goed. Sommige transitie gedreven investeringen, of investeringen in het kader van leveringszekerheid en autonomie, kunnen beter niet via de energierekening worden gefinancierd, maar uit de algemene middelen. Dit verlaagt de totale kosten niet, maar verdeelt de kosten wel op een eerlijkere manier en voorkomt dat elektriciteitsprijzen nog verder stijgen en de vraag onnodig drukken. Het zorgt er ook voor dat de discussie over de nut en noodzaak, timing, en manier waarop investeringen worden gedaan op een transparante en openbare wijze kunnen worden bediscussieerd. Als deze investeringen inderdaad maatschappelijke waarde hebben, dan moeten die kosten ook publiek worden verdedigd en niet via de rekening worden verstopt en versleuteld.

Ten vierde, beleidsmakers moeten de bestaande vraag actief beschermen en nieuwe industriële vraag aanmoedigen. Een grote afnemer verliezen heeft grotere gevolgen voor het systeem dan extra elektrische voertuigen. Volumespelers zijn essentieel voor het betaalbaar houden van de rekening. De geprojecteerde vraag voor 2030 is bijna 200 terrawattuur (bijna een verdubbeling t.o.v. vandaag). Verbruik op industriële schaal is de enige manier om dat te realiseren. De overheid moet actiever steun verlenen aan grootverbruikers om te elektrificeren – dat kan niet zonder financiële steun. De financiële gevolgen van geen steun verlenen tikken straks anders door in de energierekening van burgers en bedrijven. De overheid kan optreden als “marktmaker” waarbij vraag en aanbod bij elkaar worden gebracht. Overwogen kan worden om grootschalig energie in te kopen en vervolgens door te verkopen als de vraag er daadwerkelijk is. Ook hier zijn prikkels van belang en moet elektrificatiebeleid in samenhang worden bekeken met andere beleidsdoelen die het tegenovergestelde willen bereiken, zoals energie-efficiency of energie labels.

Balanceren op een dun koord

Er ontstaat een nieuwe energie-economie, waarin de gemiddelde systeemkosten belangrijker zijn dan de marginale kosten. Het einddoel van overvloedige en schone elektriciteit blijft haalbaar, maar de weg ernaartoe is smal en niet zonder gevaar.

Als er te snel wordt geïnvesteerd in capaciteit – netten en duurzame productie – zonder rekening te houden met kosten, dan zal elektrificatie teleurstellen. Ondanks miljarden investeringen stijgt de vraag in Nederland al jaren niet. Waarom zou de vraag de komende 10 jaar dan ineens wel hard gaan groeien? Er is geen enkele reden om aan te nemen dat dat spontaan gaat gebeuren. De economische wetten gelden ook voor elektriciteit en ook voor de energietransitie. Hogere prijzen leiden tot lagere vraag. En als vaststaat dat de kosten omhooggaan, moet beleid actief vraag stimuleren.

De paradox die wij beschrijven is geen argument tegen hernieuwbare energie of elektrificatie. Het is een argument tegen de veronderstelling dat vraag automatisch aanbod volgt. Dit terwijl prijzen, beleid en stimuleringsmaatregelen consumenten juist in de tegenovergestelde richting duwen.

Sommigen stellen dat deze kosten slechts van tijdelijke aard zijn. En dat we over de “hobbel” heen moeten om in een wereld van overvloedige en goedkope energie te komen. Elektriciteit is momenteel 20 procent van de totale energievraag in Nederland. We hebben echt nog een lange weg te gaan.

Moeten we dan opgeven? Nee, zeker niet. Er zijn voorbeelden waar (gematigde) groei gepaard gaat met lage of stabiele kosten – zoals Texas, Denemarken, Portugal, en Noorwegen. Er zijn ook gebieden waar ondanks prijsdruk de vraag stabiel blijft – zoals het Australische Queensland. Verduurzaming van de stroomvoorziening gebeurt hier voor de meter (en niet op daken achter de meter), op schaal (wind op zee en utility-scale zonneweides), en afgestemd op de vraagontwikkeling. Nederland heeft nog steeds een uitstekende uitgangspositie, met de potentie van de Noordzee en een dichtbevolkt land met een rijke economie. Maar als we niet opletten, bouwen we een onbetaalbaar energiesysteem dat niet gebruikt wordt.

Dr. Paul Nillesen, partner PwC Strategy&

Dit essay is onderdeel van 'De waarde van de energietransitie', een essaybundel op initiatief van TenneT waarin een dozijn opinieleiders reflecteert op wat de energietransitie ons werkelijk oplevert. De bundel biedt een caleidoscopisch beeld van economische, geopolitieke en maatschappelijke waarde, en van de kloof tussen ambitie en uitvoering. Je kunt hier complete bundel als pdf doorbladeren.

Reacties ()